원금 균등 상환과 원리금 균등 상환 이자는 어떻게 하는게 유리할까? 대출을 하게 되면 발생되는 이자 상환방식에 따라서 같은 이자율이라도 이자를 납부하는 금액이 틀린데요. 이것에 대해서 파악해 보았습니다.

원금 균등 상환 VS 원리금 균등 상환

대출은 갑자기 큰 금액이 지출이 될 때 많이 알아 보시기도 하고 어떤 분은 극도로 꺼려하시기도 하고 레버리지 투자를 하기 위해서 대출을 일으켜 자산을 증가시키는 분들도 계십니다.

소액을 빌릴 때는 크게 못 느끼겠지만 주택을 구매하게 되면 큰돈을 빌리는 게 일반적입니다. 그리고 기간도 상당하지요. 이렇게 큰 금액의 대출을 했을 때 대출 상환 방식에 따라 이자율이 어떻게 다른지 비교해 보도록 하겠습니다.

원리금 균등 상환

원리금 균등 상환은 대출이자와 대출 원금을 합쳐서 정해진 대출 기간동안 매월 상환하는 방식을 말하는데요. 처음에는 이자가 많은 포지션을 차지하지만 시간이 지날수록 원금 비중이 점차 높아지는 구조입니다.

원금 균등 상환

매월 원금과 이자를 상환하는 방식입으로 처음에는 이자가 높아 상환 금액이 커서 부담이 되지만 매월 원금을 변재 하게 되어 기간 동안 계산을 하게 되면 이자로 납부하는 돈은 적습니다. 이자를 적게 내시려고 하시는 분은 이 방식을 추천드립니다.

원리금 균등 상환과 원금 균등 상환을 비교 해 보았는데요 이자가 적게 나가는 게 좋은 것이 아닌가?라는 생각이 드실 겁니다. 그런데 말입니다. 이게 꼭 그렇지 않다는 겁니다. 원리금 균등상환이 좋을 수도 있고 원금 균등 상환이 좋을 수도 있다는 겁니다.

대출이자 비교

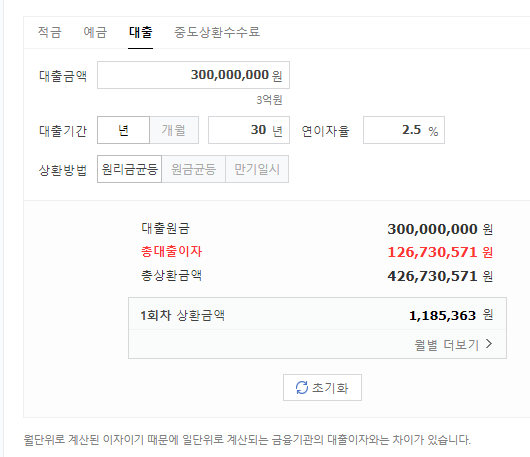

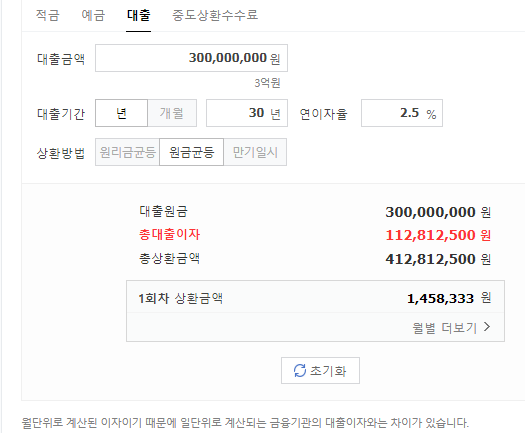

같은 조건으로 비교를 했을 때 차이를 알아 보겠습니다. 동일한 대출 조건과 이자를 대비해서 비교를 하기 위해 네이버 대출 계산기를 이용하여 산출하였습니다.

대출 조건

- 자금의 용도 : 아파트 구매

- 대출금액 : 3억 원

- 대출이자 : 2.5%.

- 기간 : 30년

이자

- 원리금 균등상환 이자 126,730,571원

- 원금 균등상환 이자 112,812,500원

원금 균등 상환이 이자가 14,000,000원 정도가 더 적은 것을 알 수 있습니다.

매월 상환 비용

- 원리금 균등상환 1.185.363원

- 원금 균등 상환 1,458,333원

약 매월 27만 원이 매월 상환 해야 하는 비용은 원리금 균등 상환이 적습니다.

단지 이자만 보면 원금 균등 상환하는 쪽이 이자를 적게 내니 유리할 것 같습니다. 하지만 우리는 30년이라는 시간 동안 어떤 일이 벌어질지는 아무도 모릅니다.

매월 원금을 상환 한 사람보다 원리금 균등 상환하는 사람은 매월 27만 원씩 여유가 있어서 연 1.5%의 적금과 ETF 등을 들어서 돈을 모을 수가 있겠죠. 이렇게 매월 모아 시간이 약 10년이 지났다고 가정해 볼게요. 약 34,472.912을 모으게 됩니다. 이자 과세금액을 공제한 금액입니다,

대출 잔액 비교

- 원리금 균등 상환 잔액 223.694.324, 납입한 이자액 56.103,000

- 권금 균등 상환 잔액 200.000,000. 납입한 이자액 62.604.127

원리금 균등 상환하신 분이 이자를 6,500,000원 적게 내고 적금을 넣어서 돈도 34,472,912원을 모았습니다. 그리고 약 10년 살고 대부분 이사를 가게 됩니다. 여러분 어느 쪽이 더 유리 한 걸 까요? 맞습니다. 초기 이자비용이 낮은 원리금 균등 상환이 이럴 때는 유리합니다. 단, 12년쯤 지난 이후부터는 원금 상환 방식이 이자가 줄어들게 되면서 훨씬 유리해집니다.

위 자료를 토대로 결론을 말씀드리자면 개인마다 자금 사정 환경에 따라 다르겠지만 한 아파트에서 10년 이상 거주 안 하신다면 원리금 상환 방식으로 하시는 것이 더 유리하다는 것입니다. 그리고 10년 뒤쯤 아파트 가격도 상승해 있지 않을까라는 기대도 해봅니다.

함께 보면 좋은 내용

▶ 주택담보 대출 금융권 아파트 대출상품 이자, 중도상환 수수료, 대출 한도 LTV 비교

이상으로 원리금 균등 상환과 원금 상환에 대해서 비교해 보았습니다. 어떤 대출을 선택하실지는 자신의 자금상황과 소득 여건을 충분히 검토하신 후에 결정하시는 것이 맞겠지요. 끝까지 읽어 주셔서 감사합니다. 제 블로그를 찾아 주신 여러분께 항상 행복이 가득하시길 기원드립니다.